学校法人会計

学校法人会計

学校法人会計 (がっこうほうじんかいけい) とは、日本の教育機関のうち、私立学校に適用される会計です。

一般企業が企業会計を用いて、資金の流れを開示するのに対して、私立学校は学校法人会計を用いて、資金の流れを開示します。

学校法人会計 (がっこうほうじんかいけい) とは、日本の教育機関のうち、私立学校に適用される会計です。

一般企業が企業会計を用いて、資金の流れを開示するのに対して、私立学校は学校法人会計を用いて、資金の流れを開示します。

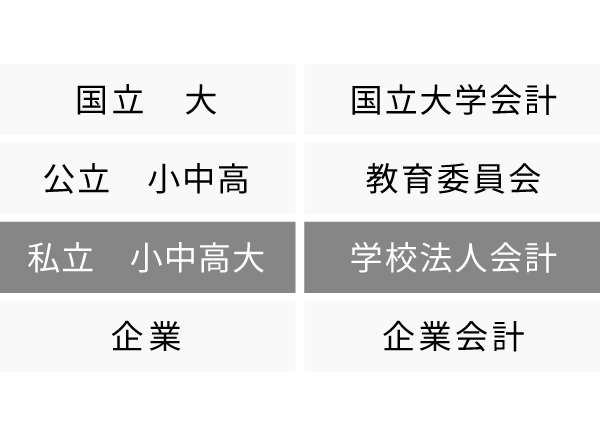

学校法人会計は、会計の1つです。最も有名な会計は、企業会計ですが、企業会計は利益を追求する企業を対象としています。私立学校は、営利を目的としていないので、独自の会計制度として、学校法人会計が制定されています。

学校法人会計の制定は、1971年 (昭和46年) ですが、2013年 (平成25年) に改定されました。改定の結果、企業会計と学校法人会計が対応するようになり、見やすくなりました。

また、ここでの私立学校とは、私立小学校・私立中学校・私立高校・私立大学校を経営する学校法人を指しています。企業に例えれば、学校法人は本社であり、それぞれの小学校・中学校・高校・私立大学は支店として、まとめて会計されます。

学校法人会計は、私立学校が作成し、法人単位で公開しています。

例えば、日本大学であれば、学校法人日本大学によって公開されています。その中には、附属の小中高校を含めて財務情報が記載されています。

学校法人会計は、私立学校が補助金を受けるためにも、作成が義務付けられています。

生徒・保護者の視点では、私立学校の経営状態を知るための貴重な資料となります。

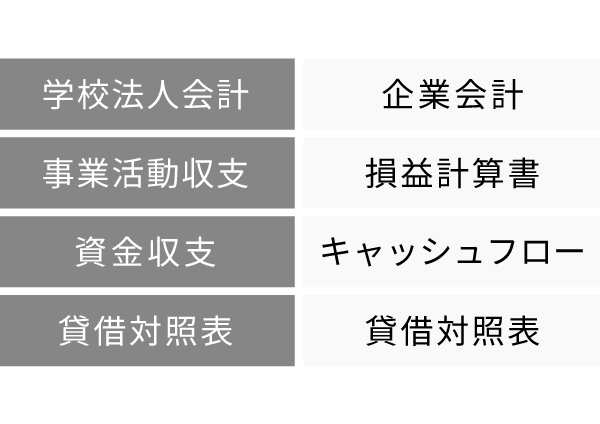

学校法人会計は、企業会計と似ていますが、細かな勘定科目が異なっています。代表的な財務諸表の名称を、確認しておきましょう。

学校法人会計の事業活動収支計算書 (じぎょうかつどうしゅうしけいさんしょ) は、企業会計の損益計算書に当たります。事業活動収支計算書は、私立学校の損益を表します。経営が順調かどうかが、判断できます。授業料金・試験手数料・行事収益などが、記載されます。

学校法人会計の資金収支計算書 (しきんかつどうしゅうしけいさんしょ) は、企業会計のキャッシュフロー計算書に当たります。資金収支計算書は、資金の動きに注目します。私立学校がどのようなものにお金をかけているのか、判断できます。

学校法人会計の貸借対照表 (たいしゃくたいしょうひょう) は、企業会計の貸借対照表と同じ名称です。貸借対照表は、学校会計と企業会計でほぼ同じ構造ですが、「基本金」と「資本金」の違いがあります。

質問と回答